연말정산에서 신용카드 공제는 가장 쉽게 절세할 수 있는 방법 중 하나다. 그런데 신용카드를 얼마나 쓰면 세금을 얼마나 줄일 수 있을까? 간단하게 정리해보겠다.

1. 기본 개념

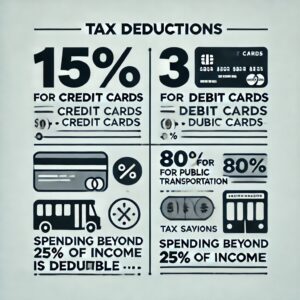

연봉의 25%를 초과하는 금액부터 공제가 시작된다.

- 예: 연봉이 4,000만 원이면 카드 사용액 1,000만 원까지는 공제 대상이 아니다. 1,000만 원을 넘긴 금액부터 공제가 된다.

2. 공제율

- 신용카드: 15%

- 체크카드: 30%

- 대중교통비: 80%

공제율이 높은 체크카드와 대중교통비 사용이 세금 감면에 더 유리하다.

3. 공제 한도

- 연봉 7,000만 원 이하: 최대 300만 원 + 대중교통비까지 공제된다.

- 연봉 7,000만 원 초과: 최대 250만 원 + 대중교통비까지 공제된다.

4. 실제 예시

연봉이 6,000만 원이고, 신용카드로 1,500만 원, 체크카드로 900만 원, 대중교통비로 100만 원을 썼다고 가정하겠다.

1.연봉의 25%를 초과하는 금액:

- 2,500만 원 – (6,000만 원 × 25%) = 1,500만 원 공제 대상이 된다.

2.공제 금액 계산:

- 신용카드: 공제 안 된다 (1,500만 원은 연봉 25% 안에 포함된다).

- 체크카드: 900만 원 × 30% = 270만 원

- 대중교통: 100만 원 × 80% = 80만 원

- 총 공제금액: 350만 원이 된다.

3.세금 감면 계산:

- 연봉 6,000만 원은 세율 15% 구간에 해당된다.

- 350만 원 × 15% = 52만 5천 원의 세금이 감면된다.

5. 효율적인 카드 사용 전략

- 신용카드는 연봉의 25%까지만 쓰고, 나머지는 체크카드로 사용하는 것이 유리하다.

- 부부라면 한 사람에게 카드 사용을 몰아주는 것도 효과적이다.

6. 연봉별 최적 카드 사용 금액

- 연봉 4,000만 원: 카드 사용액 1,500만 원 ~ 2,000만 원이 가장 효율적이다.

- 연봉 8,000만 원: 카드 사용액 2,500만 원 ~ 3,000만 원이 가장 효율적이다.

결론

신용카드 공제로 세금을 줄이려면 연봉의 25%를 넘기도록 하는 것이 중요하다. 연봉에 맞춰 신용카드와 체크카드 사용 비율을 잘 조정하면 절세 효과가 크다.